أداء قطاع البنوك في دول مجلس التعاون الخليجي في الربع الثالث ل2023

أمير العسيرى

شهد قطاع البنوك الخليجية الاثار الأولية لارتفاع تكاليف الإقراض خلال الربع الثالث من العام 2023، إذ انخفضت التسهيلات الائتمانية للبنوك المدرجة في ثلاثة من أصل ستة دول في المنطقة مقارنة بالربع الثاني من العام 2023. إلا ان القيمة الإجمالية للقروض على مستوى دول مجلس التعاون الخليجي شهدت نمواً بنسبة 1.5 في المائة بدعم من مرونة نمو الإقراض في السعودية والإمارات، في حين أظهرت البنوك المدرجة في قطر نمواً هامشياً. ويعزي هذا النمو بصفة رئيسية إلى قوة وتيرة المشاريع قيد التنفيذ في السوق بالإضافة إلى الجهود الحكومية للحد من تأثير ارتفاع أسعار الفائدة.

ووصل إجمالي قيمة القروض التي قدمتها البنوك المدرجة في دول مجلس التعاون الخليجي إلى مستوى قياسي جديد بلغ 1.95 تريليون دولار أمريكي بنهاية الربع الثالث من العام 2023. وبلغ النمو على أساس ربع سنوي 1.5 في المائة أو ما يعادل نحو 28.9 مليار دولار أمريكي. وبالمثل، سجل إجمالي صافي القروض نمواً أعلى قليلاً بنسبة 1.6 في المائة خلال هذا الربع ليصل إلى 1.85 تريليون دولار أمريكي. وكان النمو على أساس سنوي قويا بنسبة 6.8 في المائة لكلا من صافي القروض وإجمالي القروض. أما على صعيد السيولة، ارتفعت ودائع العملاء بوتيرة مماثلة بنسبة 1.5 في المائة على أساس ربع سنوي لتصل إلى 2.34 تريليون دولار أمريكي بعد انخفاض ودائع العملاء في قطر والبحرين وعمان، وهو الأمر الذي قابله ارتفاع الودائع في بقية الأسواق. وكانت النتيجة الصافية للنمو بوتيرة تكاد تكون متعادلة تقريباً بين الإقراض والودائع تسجيل إجمالي نسبة القروض إلى الودائع لمعدل نمو هامشي لتصل إلى 79.1 في المائة بنهاية الربع الثالث من العام 2023.

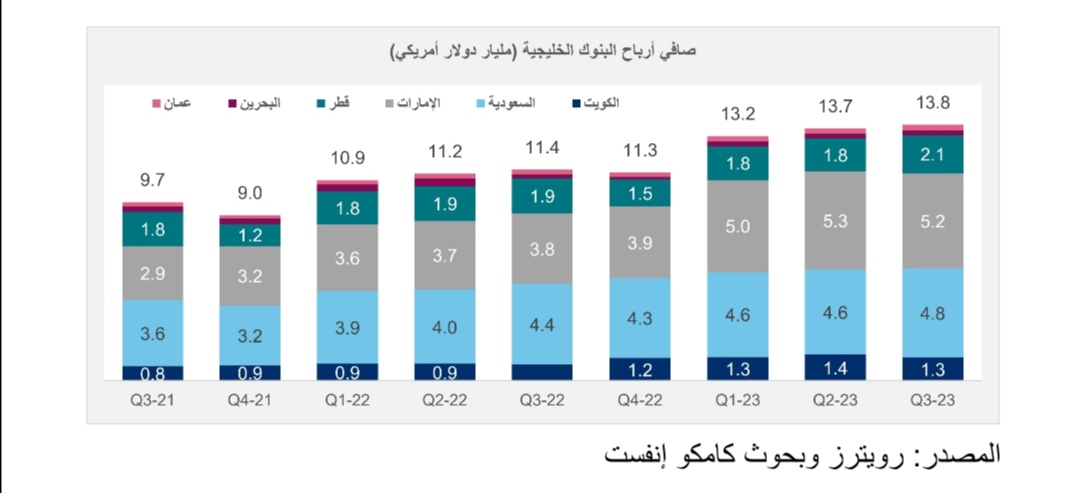

من جهة أخرى، ارتفعت القيمة الإجمالية لصافي إيرادات البنوك الخليجية للربع الثالث على التوالي لتصل إلى 13.8 مليار دولار أمريكي في الربع الثالث من العام 2023 مسجلة نمواً بنسبة 1.3 في المائة على أساس ربع سنوي بدعم من ارتفاع صافي إيرادات الفوائد وايرادات غير الفوائد خلال هذا الربع. حيث ساهم ارتفاع أسعار الفائدة في تعزيز صافي إيرادات الفوائد خلال هذا الربع. كما أدى انخفاض مخصصات خسائر القروض من 2.7 مليار دولار أمريكي إلى 2.3 مليار دولار أمريكي إلى تعزيز صافي الربح. وأدت زيادة مصروفات التشغيل بنسبة 14.0 في المائة على أساس ربع سنوي خلال الربع الثالث من العام 2023 إلى التأثير على معدل النمو الإجمالي إلى حد ما.

من جهة أخرى، كشفت التقارير الواردة من معظم الاقتصادات العالمية عن تفاقم الضغوط على المقترضين نتيجة لبيئة أسعار الفائدة المرتفعة، في ظل وصول أسعار الفائدة للبنوك المركزية إلى أعلى مستوياتها المسجلة منذ أكثر من عقدين. ووفقا لصندوق النقد الدولي، زادت مخاطر الائتمان حيث يواجه المقترضون من الأفراد والشركات ارتفاع تكاليف خدمة الدين مما يؤدي إلى ارتفاع مخاطر التخلف عن السداد. وقد أثر هذا الوضع بصفة خاصة على سوق القروض التمويلية في ظل ارتفاع حالات التخلف عن السداد، وقد يتفاقم هذا الأمر في السنوات المقبلة حيث من المقرر أن تبلغ قيمة ديون الشركات نحو 5.5 تريليون دولار أمريكي في العام 2024.

أبرز النقاط – قطاع البنوك الخليجية

يشمل هذا التقرير تحليل البيانات المالية التي تم الإعلان عنها من قبل 58 بنكاً مدرجاً في بورصات دول مجلس التعاون الخليجي عن فترة الربع الثالث من العام 2023. ويتضمن هذا التقرير تجميع البيانات المصرفية الفردية على مستوى كل دولة منفردة. وتتضمن أبرز الملاحظات الرئيسية بناء على تحليل أحدث البيانات المالية على أساس ربع سنوي لقطاع البنوك الخليجية النقاط التالية:

تحذيرات الاقتصاديين يقابلها اعلان البنوك عن تسجيل أرباح أعلى...

بدأت التأثيرات الناجمة عن قيام البنوك المركزية العالمية برفع سعر الفائدة بوتيرة متتالية منذ العام الماضي في الانعكاس بوضوح على معدلات التضخم الكلي كما يتضح من بعض التقارير التي صدرت مؤخراً. وقد أدى ذلك إلى تعليق مجلس الاحتياطي الفيدرالي الأمريكي لأسعار الفائدة خلال الاجتماعين الأخيرين بينما يأمل معظم المستثمرين الآن في رؤية أول خفض لأسعار الفائدة خلال النصف الثاني من العام 2024. وتحلت الأسواق بمعنويات التفاؤل على الرغم من التصريح الحذر الصادر عن الاحتياطي الفيدرالي الأمريكي والذي صرح بأن أسعار الفائدة قد تظل مرتفعة لفترة أطول، مؤكداً أنه لا توجد رغبة في خفض أسعار الفائدة في أي وقت قريب. وتم تبني موقف مماثل في أوروبا حيث قال البنك المركزي الأوروبي وبنك إنجلترا إنه من السابق لأوانه مناقشة الانتصار في معركة رفع أسعار الفائدة.

وعلى الصعيد الاقتصادي، تشهد معدلات نمو الناتج المحلي الإجمالي اتجاهات مختلفة على مستوى العالم. ففي الوقت الذي ظل فيه الناتج المحلي الإجمالي الأمريكي إيجابياً، تتطلع الصين واليابان في آسيا إلى طرح حزمة تحفيز اقتصادي، نظراً لما يتعرض له الاقتصاد من مؤشرات تدل على التباطؤ. كما تجاهد الهند أيضاً لإبقاء أسعار الفائدة منخفضة حيث وصلت العملة المحلية إلى أحد أدنى المستويات المسجلة مقابل الدولار الأمريكي. وفي أوروبا، من المتوقع أيضاً أن تتجه ألمانيا نحو الركود بعد انخفاض الناتج المحلي الإجمالي خلال الربع الثالث من العام 2023. وتعتبر التأثيرات الناجمة عن ارتفاع أسعار الفائدة على الاقتصاد من أبرز الأسباب الرئيسية التي أدت لحدوث هذه الأزمة. حيث تشعر الحكومات والأفراد والشركات على حد سواء بوطأة ارتفاع أسعار الفائدة، كما يتضح من أحدث التقارير الصادرة عن صندوق النقد الدولي بعنوان تقرير الاستقرار المالي العالمي والذي سلط الضوء على سداد ديون بقيمة 5.5 تريليون دولار أمريكي في العام 2024، يعقبها ارتفاع قيمة المدفوعات على مدى السنوات الثلاث التالية (2025-2027). ويعتبر التأثير أكبر على القطاع العقاري، خاصة في الدول ذات أسعار الفائدة المتغيرة. ويتعرض المقبلون على شراء المنازل من الأفراد لانخفاض مدخراتهم بوتيرة سريعة نتيجة لارتفاع أقساط الرهن العقاري بينما يجف التمويل في مجال القطاع العقاري للشركات. وتتجلي تلك التداعيات بصفة خاصة على حكومات الدول الصاعدة والدول منخفضة الدخل التي تواجه صعوبات في جمع الأموال من خلال اصدار أدوات الدين.

من جهة أخرى، ارتفعت أرباح قطاع البنوك في معظم الدول، خاصة البنوك الكبرى، بدعم قوي من ارتفاع أسعار الفائدة. حيث أعلنت أكبر أربعة بنوك في الولايات المتحدة عن ارتفاع أرباحها بوتيرة أفضل من المتوقع عن فترة الربع الثالث من العام 2023، في حين أعلنت البنوك الإقليمية عن تعرضها للضغوط وانخفاض أرباحها على خلفية ارتفاع تكاليف الائتمان وصعوبة التمويل نظراً لعرضها لأسعار فائدة أعلى حتى يتسنى لها الاحتفاظ بالعملاء.

تحسن أنشطة الإقراض للربع الثاني على التوالي

كشفت البيانات الصادرة عن البنوك المركزية لدول مجلس التعاون الخليجي أنه على الرغم من ارتفاع أسعار الفائدة إلا أن التسهيلات الائتمانية المقدمة من البنوك الخليجية واصلت نموها خلال الربع الثالث من العام 2023، باستثناء البحرين التي شهدت تراجعاً هامشياً مقارنة بالربع الثاني من العام 2023، بما يعكس مرونة المؤشرات الاقتصادية والمتمثلة في قوة المشاريع قيد التنفيذ على مستوى المنطقة، في الوقت الذي ظلت فيه ثقة المستهلك دون تغير. من جهة أخرى، كشفت بيانات صادرة عن مجلة ميد للمشاريع أن وتيرة اسناد المشاريع منذ بداية العام حتى أكتوبر 2023 في دول مجلس التعاون الخليجي وصلت إلى أعلى مستوياتها منذ ثماني سنوات بقيمة 150.9 مليار دولار أمريكي. وأظهرت بيانات نشاط قطاع التصنيع الصادرة عن وكالة بلومبرج (مسح ماركيت للاقتصاد الشامل) أن بيانات مؤشر مديري المشتريات ظلت فوق حاجز النمو البالغ 50 نقطة في دبي وقطر والسعودية والإمارات في الربع الثالث من العام 2023. وظل نشاط التصنيع في السعودية قوياً، إذ بلغت قراءة مؤشر مديري المشتريات 57.2 نقطة في سبتمبر 2023 وارتفع خلال أكتوبر 2023 ليصل إلى مستوى 58.4 نقطة. كما سجلت الإمارات قراءة قوية لمؤشر مديري المشتريات بلغت 56.7 نقطة في سبتمبر 2023 تبعتها بقراءة قوية بلغت 57.7 نقطة في أكتوبر 2023. وفي ذات الوقت، شهدت قطر تباطؤاً حاداً في النمو خلال أكتوبر 2023، إذ بلغت قراءة مؤشر مديري المشتريات 50.8 نقطة مقابل 53.7 نقطة في سبتمبر 2023.

وكشفت بيانات البنك المركزي السعودي عن نمو أنشطة الإقراض للربع التاسع عشر على التوالي في الربع الثالث من العام 2023. إذ نما إجمالي الائتمان بنسبة 2.93 في المائة على أساس ربع سنوي في الربع الثالث من العام 2023، مسجلاً أسرع وتيرة نمو على مستوى دول مجلس التعاون الخليجي، ليصل إلى 2.5 تريليون ريال سعودي بدعم من النمو واسع النطاق الذي شمل كافة القطاعات الاقتصادية تقريباً. وفي مناطق أخرى من دول مجلس التعاون الخليجي، ظل النمو هامشياً دون مستوى 1 في المائة، بينما انخفض الإقراض في البحرين بنسبة 0.3 في المائة خلال الربع الثالث من العام 2023. وأشار استطلاع الثقة الائتمانية في الإمارات إلى نمو القروض بوتيرة أقوى وزيادة استعداد المؤسسات المالية لتقديم التسهيلات الائتمانية بدعم من التوقعات الاقتصادية الإيجابية وقوة السوق العقارية. وأظهر الاستطلاع أن أنشطة الإقراض ظلت قوية على مستوى كافة فئات القروض، بصدارة الشركات الكبرى والمواطنين، والشركات التابعة للحكومة والشركات الصغيرة والمتوسطة. أما على صعيد قطاعات السوق، شهد قطاع الصناعات التحويلية نموا قويا إلى جانب قطاعات تجارة التجزئة وتجارة الجملة والانشاءات والتطوير العقاري.

أنشطة إقراض البنوك المدرجة في البورصات الخليجية تنمو بوتيرة متباينة

واصلت أنشطة إقراض البنوك الخليجية تسجيل نمواً خلال الربع الثالث من العام 2023، بدعم من نمو ثلاثة من أصل ستة أسواق في دول مجلس التعاون الخليجي. ووصلت القيمة الاجمالية للقروض إلى مستوى قياسي جديد بلغ 1.95 تريليون دولار أمريكي، بنمو بلغت نسبته 1.5 في المائة على أساس ربع سنوي وبنسبة 6.8 في المائة على أساس سنوي، بدعم رئيسي من النمو القوي الذي شهدته البنوك في كلا من السعودية والإمارات، هذا إلى جانب النمو الهامشي للبنوك القطرية. وسجلت البنوك المدرجة في السعودية مرة أخرى أقوى معدل نمو لأنشطة الإقراض على أساس ربع سنوي بنسبة 2.8 في المائة لتصل إلى 658 مليار دولار أمريكي بنهاية الربع الثالث من العام 2023. وتبعتها مباشرة البنوك المدرجة في الإمارات بنمو بلغت نسبته 2.4 في المائة، إذ وصل إجمالي قيمة القروض التي قدمتها البنوك الاماراتية 548 مليار دولار أمريكي، تلاها البنوك المدرجة في قطر بنسبة نمو 0.3 في المائة لتصل إلى 375 مليار دولار أمريكي. وفي ذات الوقت، أعلنت البنوك المدرجة في عمان والبحرين والكويت عن انخفاض إجمالي قيمة القروض خلال هذا الربع. وشهدت البنوك العمانية أعلى معدل تراجع في أنشطة الاقراض على أساس ربع سنوي بنسبة 3.3 في المائة، إذ وصلت القيمة الإجمالي للقروض إلى 64 مليار دولار أمريكي، يليه انخفاض بنسبة 0.6 في المائة سجلته البنوك المدرجة في البحرين وانخفاض هامشي بنسبة 0.2 في المائة في حالة البنوك الكويتية. أما من حيث طبيعة أنشطة البنوك، سجلت البنوك الإسلامية نمواً أسرع في الإقراض خلال الربع بنسبة 1.7 في المائة، ليصل إجمالي القروض إلى 606 مليار دولار أمريكي، بينما سجلت البنوك التقليدية نمواً بنسبة 1.4 في المائة ليصل إلى 1.34 تريليون دولار أمريكي. وذكر تقرير حديث صادر عن وكالة موديز أنه من المتوقع أن تستفيد البنوك الإسلامية من جهود التنويع الاقتصادي المستمرة مما يؤدي إلى ارتفاع هوامش الربح على مدى 12 إلى 18 شهراً القادمة مقارنة بالبنوك التقليدية العاملة في المنطقة بفضل ميزة هامش الربح الذي تتميز به والتركيز على التمويل الشخصي وقطاع التجزئة. وركز التقرير على أنه من المتوقع أن تستمر جودة الأصول القوية للبنوك الإسلامية في دول مجلس التعاون الخليجي، ومن المتوقع أن يساعد قوة مركزها المالي وارتفاع مستويات السيولة لدى هذه البنوك على تمكنها من تلبية الطلب المتزايد على الخدمات المصرفية الإسلامية.

ويتسق اتجاه نمو صافي القروض تقريباً مع إجمالي القروض، إذ بلغ إجمالي صافي القروض 1.85 تريليون دولار أمريكي بنهاية الربع الثالث من العام 2023 مسجلاً نمواً بنسبة 1.6 في المائة على أساس ربع سنوي. ويعزى هذا النمو إلى ارتفاع صافي القروض المسجلة في السعودية والإمارات وقطر، والذي قابله جزئيا انخفاض أنشطة الإقراض الخاصة بالبنوك المدرجة في عمان والبحرين والكويت.

نمو الودائع يظل إيجابيا للربع العاشر على التوالي

واصل إجمالي ودائع العملاء لدى البنوك المدرجة في دول مجلس التعاون الخليجي إظهار النمو للربع العاشر على التوالي خلال الربع الثالث من العام 2023، وصولاً إلى مستوى قياسي جديد قدره 2.34 تريليون دولار أمريكي مقابل 2.31 تريليون دولار أمريكي بنهاية الربع الثاني من العام 2023. إلا انه كما شهدنا بالنسبة لإجمالي القروض، فقد تباين اتجاه ودائع العملاء أيضاً على مستوى المنطقة، حيث ارتفعت ودائع البنوك في ثلاثة من أصل ستة دول خليجية على أساس ربع سنوي بينما سجلت الثلاثة دول المتبقية انخفاضاً. وسجلت البنوك المدرجة في الإمارات أعلى معدل نمو على أساس ربع سنوي في الربع الثالث من العام 2023، إذ وصل إجمالي ودائع العملاء إلى 749 مليار دولار أمريكي، لتستعيد مركز الصدارة على مستوى دول مجلس التعاون الخليجي. وجاءت البنوك السعودية في المرتبة الثانية بنمو بلغت نسبته 1.7 في المائة، إذ بلغ إجمالي الودائع في البنوك السعودية المدرجة في البورصة 742 مليار دولار أمريكي، تليها البنوك الكويتية بنمو هامشي بنسبة 0.2 في المائة، لتصل إلى 302 مليار دولار أمريكي. من جهة أخرى، تراجعت ودائع البنوك القطرية والبحرينية بنسبة 0.8 في المائة على أساس ربع سنوي، تبعتها البنوك العمانية بانخفاض هامشي بنسبة 0.2 في المائة. وتفوقت البنوك الإسلامية مرة أخرى على البنوك التقليدية بعد أن سجلت نمواً أعلى على أساس ربع سنوي بنسبة 2.2 في المائة، في حين بلغ معدل نمو ودائع البنوك التقليدية 1.3 في المائة خلال هذا الربع.

نسبة القروض إلى الودائع امامها مجال كبير للنمو

ظلت النسبة الإجمالية للقروض إلى الودائع لقطاع البنوك الخليجية أقل من 80 في المائة للربع السادس على التوالي بنهاية الربع الثالث من العام 2023 لتصل إلى 79.1 في المائة، مسجلة تحسناً هامشياً مقابل 79.0 في المائة المسجلة بنهاية الربع الثاني من العام 2023. ويعكس الأداء الجانبي نمواً متكافئاً تقريباً بين القروض وودائع العملاء خلال هذا الربع. وعلى مستوى كل دولة على حدة، كان الأداء مختلطاً، إذ شهدت ثلاثة من أصل ستة دول ارتفاع نسبة القروض إلى الودائع. وأظهرت البنوك المدرجة في السعودية أفضل معدل تحسن بزيادة قدرها 100 نقطة أساس لتصل إلى 86.9 في المائة بنهاية الربع الثالث من العام 2023، وهي ثالث أعلى نسبة على مستوى دول مجلس التعاون الخليجي. كما شهدت البنوك القطرية أيضاً نمواً قدره 80 نقطة أساس، إذ وصلت نسبة القروض إلى الودائع إلى 89.0 في المائة، والتي تعد الأعلى على مستوى دول مجلس التعاون الخليجي متجاوزة البنوك العمانية التي احتلت مركز الصدارة في الربع الثاني من العام 2023، إلا انها سجلت أكبر انخفاض على أساس ربع سنوي في الربع الثالث من العام 2023. اما البنوك البحرينية فقد شهدت تحسنا هامشيا خلال هذا الربع.

معظم الأسواق تشهد نمواً قوياً لصافي إيرادات الفوائد

شهد إجمالي صافي إيرادات الفوائد المعلنة من قبل البنوك المدرجة في دول مجلس التعاون الخليجي نمواً للربع الثاني على التوالي ليصل إلى مستوى قياسي جديد في الربع الثالث من العام 2023. إذ وصل إجمالي صافي إيرادات الفوائد إلى 21.1 مليار دولار أمريكي في الربع الثالث من العام 2023 مقابل 20.0 مليار دولار أمريكي في الربع الثاني من العام 2023، مسجلاً نمواً بنسبة 5.6 في المائة. وشهدت البنوك الخليجية هذا النمو في الربع الثالث من العام 2023 على الرغم من وصول تكلفة التمويل إلى أحد أعلى المستويات المسجلة عند 3.7 في المائة مقابل 3.2 في المائة المسجلة في الربع الثاني من العام 2023.

وبالنسبة للنمو على أساس سنوي، بلغ نمو صافي إيرادات الفوائد 13.2 في المائة، مما يعكس التأثير المتزايد لرفع البنوك المركزية أسعار الفائدة بوتيرة متتالية في أعقاب رفع الولايات المتحدة لسعر الفائدة. وظل الاتجاه على أساس ربع سنوي في دول مجلس التعاون الخليجي إيجابيا إلى حد كبير، حيث شهدت البنوك العمانية فقط انخفاضاً خلال هذا الربع في حين سجلت بقية دول مجلس التعاون الخليجي نمواً. وجاءت البنوك القطرية في الصدارة بتسجيلها أعلى معدل نمو لصافي إيرادات الفوائد على أساس ربع سنوي في الربع الثالث من العام 2023 بنسبة 10.8 في المائة لتصل إلى 3.5 مليار دولار أمريكي، تليها البنوك الكويتية والإماراتية بنمو بلغت نسبته 6.9 في المائة و5.5 في المائة، على التوالي. وجاءت البنوك السعودية في المركز الثاني بنمو بلغت نسبته 3.8 في المائة ليصل صافي إيرادات الفوائد إلى 7.0 مليار دولار أمريكي، بما يتسق مع الإجمالي الذي سجلته البنوك المدرجة في الإمارات.

نمو الإيرادات لأعلى المستويات المسجلة في ثلاثة أرباع

سجل إجمالي إيرادات البنوك الخليجية مرة أخرى نموًا على أساس ربع سنوي بنسبة 5.3 في المائة في الربع الثالث من عام 2023 ليصل إلى مستوى قياسي جديد قدره 30.7 مليار دولار أمريكي مقابل 29.2 مليار دولار أمريكي في الربع الثاني من العام 2023. وقد أدى نمو إجمالي صافي إيرادات الفوائد وكذلك إيرادات غير الفوائد إلى دعم نمو إجمالي الإيرادات. وكان النمو على أساس ربع سنوي مدفوعاً بتحسن الإيرادات بصفة عامة في كافة أنحاء دول مجلس التعاون الخليجي خلال هذا الربع، باستثناء البنوك العمانية التي سجلت انخفاضاً بنسبة 1.1 في المائة خلال هذا الربع. وسجلت البنوك القطرية أكبر زيادة خلال الربع بنسبة 9.2 في المائة، تليها البنوك الكويتية والإماراتية بنمو بلغت نسبته 7.9 في المائة و5.1 في المائة، على التوالي. كما أعلنت البنوك السعودية عن نمو قوي على أساس ربع سنوي بنسبة 3.5 في المائة في الربع الثالث من العام 2023.

ونما إجمالي إيرادات غير الفوائد للربع الرابع على التوالي بدعم من النمو الذي سجلته معظم دول المنطقة. إذ وصل إجمالي إيرادات غير الفوائد إلى مستوى قياسي جديد بلغ 9.6 مليار دولار أمريكي في الربع الثالث من العام 2023، بنمو بلغت نسبته 4.1 في المائة على أساس ربع سنوي وبنسبة 29.8 في المائة على أساس سنوي. وأظهرت كافة دول مجلس التعاون الخليجي نمواً باستثناء البنوك البحرينية التي سجلت انخفاضاً ثنائي الرقم بنسبة 14.6 في المائة.

استمرار انخفاض مخصصات خسائر القروض إلى أدنى مستوياته المسجلة في 18 فترة ربع سنوية

انخفضت مخصصات خسائر القروض التي استقطعتها البنوك المدرجة في دول مجلس التعاون الخليجي للربع الثالث على التوالي في الربع الثالث من العام 2023 بمعدلات ثنائية الرقم بلغت 14.8 في المائة لتصل إلى 2.3 مليار دولار أمريكي. كما تراجعت ايضاً المخصصات المحتجزة عن فترة التسعة أشهر الأولى من العام 2023 بنسبة 9.0 في المائة لتصل إلى 8.1 مليار دولار أمريكي هذا العام مقابل 8.9 مليار دولار أمريكي في التسعة أشهر الأولى من العام 2022. أما على صعيد الأداء على أساس ربع سنوي لكل دولة خليجية على حدة فقد تراجع هو الآخر في معظم الدول باستثناء البنوك الكويتية والتي شهدت نمواً حاداً بنسبة 56.0 في المائة. من جهة أخرى، سجلت أربعة من الأسواق الخمسة المتبقية انخفاضات ثنائية الرقم على أساس ربع سنوي في الربع الثالث من العام 2023. وسجلت مخصصات البنوك القطرية أكبر انخفاض بالقيمة المطلقة على أساس ربع سنوي بتراجع قدره 0.3 مليار دولار أمريكي لتصل إلى 0.7 مليار دولار أمريكي، تليها البنوك المدرجة في السعودية بانخفاض قدره 0.11 مليار دولار أمريكي لتصل إجمالي المخصصات إلى 0.5 مليار دولار أمريكي. وقامت البنوك المدرجة في الإمارات باحتجاز أكبر قدر من المخصصات بالقيمة المطلقة خلال هذا الربع والتي بلغت 0.72 مليار دولار أمريكي، وذلك بما يتسق مع مخصصات الربع الثاني من العام 2023. وعلى مستوى 58 بنكاً قمنا بتحليلها، أعلن 31 بنكاً عن انخفاض المخصصات على أساس ربع سنوي، في حين أعلن 27 بنكاً عن ارتفاع المخصصات.

ارتفاع صافي هامش الفائدة إلى أعلى المستويات المسجلة في عدة أرباع بما يعكس أسعار الفائدة المرتفعة

ارتفع إجمالي صافي هامش الفائدة للبنوك المدرجة في دول مجلس التعاون الخليجي للربع الرابع على التوالي في الربع الثالث من العام 2023 وان كان بمعدل هامشي ليصل إلى 3.2 في المائة. وتعكس هذه الزيادة ارتفاع صافي إيرادات الفوائد خلال فترة الاثني عشر شهراً على التوالي، بعد رفع سعر الفائدة مرات عديدة منذ بداية العام 2023. كما ساهم نمو الأصول المدرة للإيرادات بمعدل صغير في رفع صافي هامش الفائدة. ويلاحظ نمو صافي هامش الفائدة في كافة القطاعات المصرفية في دول مجلس التعاون الخليجي على أساس ربع سنوي باستثناء عمان التي سجلت انخفاضاً هامشياً خلال الربع الثالث من العام 2023. ومرة أخرى، أظهرت البنوك المدرجة في الإمارات أكبر تحسن في صافي هامش الفائدة خلال الربع بزيادة قدرها 11 نقطة أساس لتصل إلى 3.53 في المائة، تليها زيادة هامشية بنقطة أساس واحدة في بقية دول مجلس التعاون الخليجي. وعلى خلفية هذا التحسن، احتلت الإمارات مرة أخرى المرتبة الأولى على مستوى دول مجلس التعاون الخليجي من حيث صافي هامش الفائدة تليها البنوك السعودية بنسبة 3.23 في المائة والبنوك القطرية بنسبة 3.04 في المائة خلال الربع الثالث من العام 2023.

العائد على حقوق المساهمين في البنوك الخليجية يظل مرتفعاً ويصل إلى أعلى المعدلات على الإطلاق

استمر العائد على حقوق المساهمين لقطاع البنوك الخليجية في التحسن خلال الربع الثالث من العام 2023 ليصل إلى أحد أعلى المستويات المسجلة خلال السنوات القليلة الماضية عند 13.3 في المائة مقابل 13.0 في المائة بنهاية الربع الثاني من العام 2023، وصولاً إلى مستويات قبل الجائحة تقريباً. كما تحسنت النسبة أيضاً من حيث المقارنة على أساس سنوي بمقدار 150 نقطة أساس، بدعم من نمو إجمالي الربح على مدار 12 شهراً إلى جانب نمو حقوق المساهمين بمعدل أقل نسبياً. وبلغ إجمالي حقوق المساهمين 399.6 مليار دولار أمريكي بنهاية الربع الثالث من العام 2023، مسجلاً نمواً بنسبة 1.6 في المائة مقارنة بالربع الثاني من العام 2023.

وعلى مستوى كل دولة على حدة، جاءت البنوك المدرجة في الإمارات مرة أخرى في صدارة بنوك المنطقة بتسجيلها لأعلى عائد على حقوق المساهمين بنهاية الربع الثالث من العام 2023 بنسبة 16.5 في المائة، تليها البنوك السعودية والقطرية بوصول العائد على حقوق المساهمين إلى نسبة 12.9 في المائة و12.3 في المائة، على التوالي. كما شهدنا نمو العائد على حقوق المساهمين للبنوك المدرجة في الإمارات بمعدل أكبر على أساس سنوي قدره +300 نقطة أساس، والذي كان مدفوعاً بصفة رئيسية بارتفاع الأرباح في 12 شهراً متتالية بالإضافة إلى نمو أصغر نسبياً سجله إجمالي حقوق المساهمين. وظل العائد على حقوق المساهمين للبنوك الكويتية مرتفعاً بمعدل ثنائي الرقم بنسبة 10.6 في المائة، في حين سجلت البنوك البحرينية والعمانية عائد على حقوق المساهمين بنسبة 9.1 في المائة و8.3 في المائة، على التوالي.